Der Unterschied zwischen Crowdfunding und Crowdinvesting liegt in der Intention der Investition.

Beim Crowdfunding finanzieren viele Kleinanleger*innen und Investor*innen ein Produkt, eine Idee oder ein neues Gerät mit der Absicht, dass dieses in die Realität umgesetzt werden kann. Oft wird hier von einem sozial oder karitativen Grund für die Investition gesprochen.

Beim Crowdinvesting allerdings investieren Kleinanleger*innen und Investor*innen in ein Projekt, Unternehmen oder Idee mit der Absicht, später eine gewinnbringende Rendite auf ihr eingesetztes Kapital zu erzielen. Hier steht also die Gewinnabsicht im Vordergrund.

Crowdinvesting hat sowohl für die Anleger*innen, wie auch für die Projektentwickler*innen Vorteile:

Für Anleger*innen:

Für Projektentwickler*innen:

Die Vorteile von YNTO im Überblick:

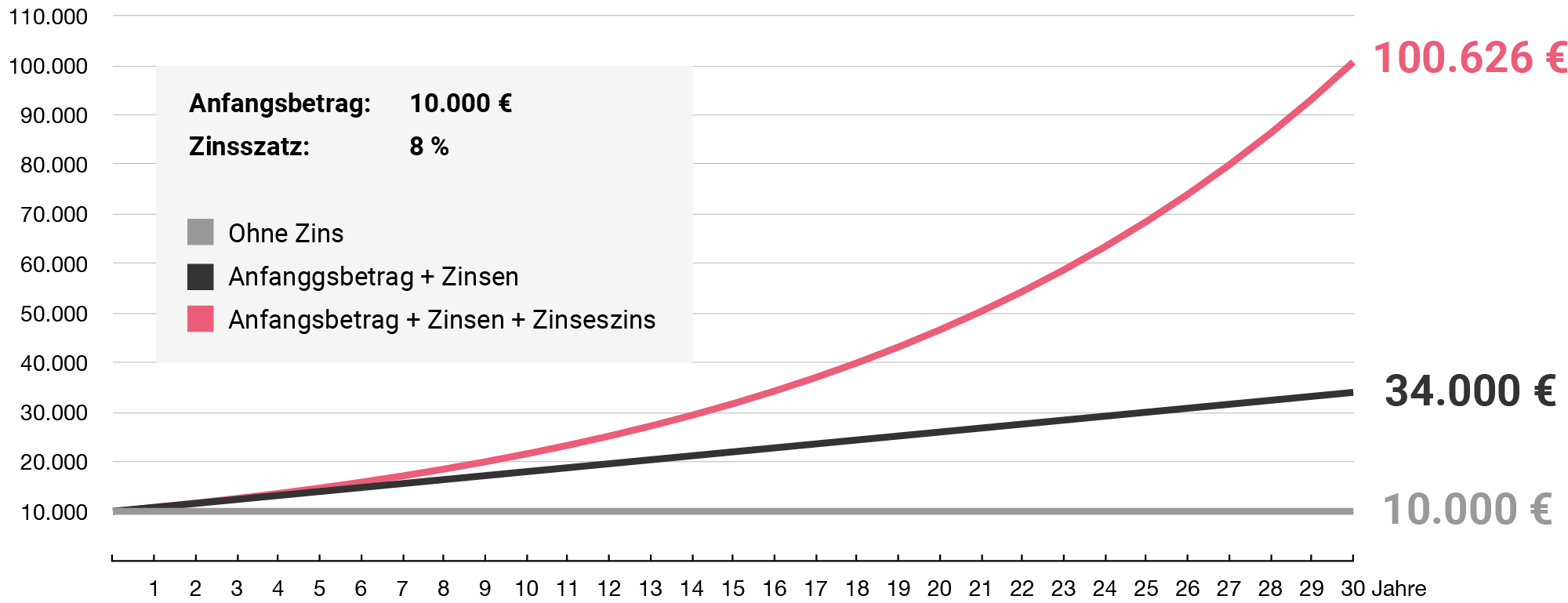

Den Ausdruck „Das Geld für sich arbeiten lassen“ meint den Zinseszinseffekt. Denn wenn der Effekt des Zinseszins genutzt wird, vermehrt sich das eingesetzte Kapital deutlich schneller, als wenn nur der Effekt der Zinsen genutzt wird.

Hier eine Beispielrechnung für eine Investition bei YNTO von 100€ und einer Rendite von 8 % bei einer Laufzeit von 24 Monaten:

Jahr 1: 100 € * 1,08 = 108 € (eingesetztes Kapital + Zinsen)

Jahr 2: 108 € * 1,08= 116,64 € (eingesetztes Kapital + Zinsen +Zinseszinsen)

Unsere Boni zahlen wir nach 6 Wochen zum Ende eines Monats an unsere Investor*innen aus.

Mehr dazu hier: Empfehlungsbonus

Das entscheidende für die Realisierung eines Projektes ist die Fundingschwelle – sobald die Fundingschwelle erreicht wurde, wird Ihre Investition verzinst.

Die Projekte werden so kalkuliert, dass für die Realisierung des Objektes mindestens die Fundingschwelle erreicht werden muss. Sobald unsere Projekte die Fundingschwelle überschritten haben, kann das Immobilien-Projekt realisiert werden.

Zusätzliches Kapital bis hin zum Fundingziel ermöglicht den Emittenten mehr finanziellen Spielraum.

Wird die Fundingschwelle nicht erreicht, erhalten Sie als Anleger*in Ihre gesamte Investition ohne Abzüge zurück.