Dass der Immobilienmarkt besonders in Ballungszentren auch in Krisenzeiten überlebt, haben wir durch die Corona-Pandemie deutlich gesehen. Denn die Nachfrage nach Immobilien stieg an – nicht allein aus dem Grund, dass “Betongold” auch heute noch einen sicheren Wert hat, sondern auch, weil besonders in Ballungszentren zu wenig Wohnraum zur Verfügung steht und in den letzten Jahren der Bau von neuen Wohnungen nur wenig vorangeschritten ist. Dennoch zieht es immer mehr Bewohner*innen aber vor allem auch immer mehr Investor*innen in die deutschen A-Städte. Lohnt sich für Investor*innen der Blick auf die großen Städte in Deutschland überhaupt noch? Oder sollte man sich lieber auf die ländlichen Regionen fokussieren, die immer mehr im Kommen sind?

Wir haben uns die deutschen A-Städte genauer angeschaut und jeweils zusammengefasst wie sich der Einzelhandel- Büro-, Hotel-, Logistik- und Immobilien-Investmentmarkt entwickelt hat und wie die jeweiligen Zukunftsperspektiven aussehen. Zu den deutschen A-Städten zählen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München und Stuttgart.

Der Einzelhandel war durch die Corona-Pandemie und die damit verbundenen Lockdowns wohl mit am stärksten von den Folgen der Pandemie betroffen. Umso erstaunlicher ist es, dass der Retail-Investmentmarkt gute Ergebnisse im vergangenen Jahr erzielen konnte. Diese guten Ergebnisse lassen sich durch zwei Entwicklungen erklären:

Der Umsatz ist in den meisten A-Städten gesunken. Insgesamt ging dieser um 22% zurück – was der niedrigste Wert der letzten fünf Jahre ist. Nur Hamburg konnte im letzten Jahr das Vorjahr überholen. Allerdings liegt das vermutlich eher an den Verkäufen der beiden Karstadt-Filialen. Dennoch erreichten auch andere Städte ein hohes Volumen: Berlin 1,5 Mrd. €, München 890 Mio. €. Mit großen Abstand folgen Stuttgart mit 175 Mio. €, Düsseldorf mit 155 Mio. €, Frankfurt mit 111 Mio. € und Köln mit 10 Mio. €.

2020 war für den durch die Pandemie stark betroffenen Markt dennoch ein sehr gutes Jahr. Hier darf aber nicht vergessen werden, dass die Corona-Pandemie auch 2021 noch Auswirkungen auf den Einzelhandel haben wird. Ob die Fachmarkt-Sparte den Einzelhandel dann wieder “retten” kann, wird sich noch zeigen.

Neben dem Einzelhandelsmarkt war auch im Bereich der Büro-Investments ein starker Einfluss durch die Corona-Pandemie zu erwarten. Denn durch die Lockdowns und die Möglichkeit, im Home-Office zu arbeiten, stellen sich viele Unternehmen die Frage, wie in Zukunft der Arbeitsplatz aussehen wird und ob dieser klassisch in Büroräumen stattfinden muss. Allerdings ist das Vertrauen der Investor*innen in Deutschland als Bürostandort nach wie vor groß und das letzte Jahr war sogar für diesen Bereich sehr erfolgreich. 2020 wurden insgesamt rund 24,6 Mrd. in diesen Markt investiert. Damit liegen Büro-Investments mit 41% Marktanteil vor dem Einzelhandel mit 20% und der Logistik mit 13% Marktanteil.

Die Rekord-Ergebnisse aus 2019 konnte zwar nicht erneut gesteigert werden, aber dennoch lagen die Ergebnisse von 2020 über dem 10-Jahresdurchschnitt. Diese Ergebnisse begründen sich aus folgenden Entwicklungen:

Berlin konnte auch 2020 wieder die 5 Mrd. € Marke knacken. Zwar konnte die Stadt ihr Rekordhoch aus 2019 nicht übertreffen, aber dennoch ist Berlin nach wie vor auf Platz 1 der deutschen Städte. Neben Berlin konnte auch Frankfurt mit 4,7 Mrd. € gute Ergebnisse erzielen. Auf dem dritten Platz liegt Hamburg mit 3,1 Mrd. € und danach München mit rund 2,7 Mrd. €.

Überraschend ist, dass die B-Städte sich während der Corona-Pandemie mit einem Investmentvolumen von 2,7 Mrd. € gut behaupten konnten. Die deutschen A-Städte machen damit immer noch 80% des Marktes aus, aber die Entwicklung der B-Städte zeigt, dass hier großes Vertrauen in die Entwicklungschancen gibt.

Obwohl die Pandemie und die damit verbundenen Lockdowns noch nicht vorbei sind, sind Investor*innen sich sicher, dass es langfristig eine positive Entwicklung der Büroflächennachfrage geben wird – trotz steigender Homeoffice-Zahlen.

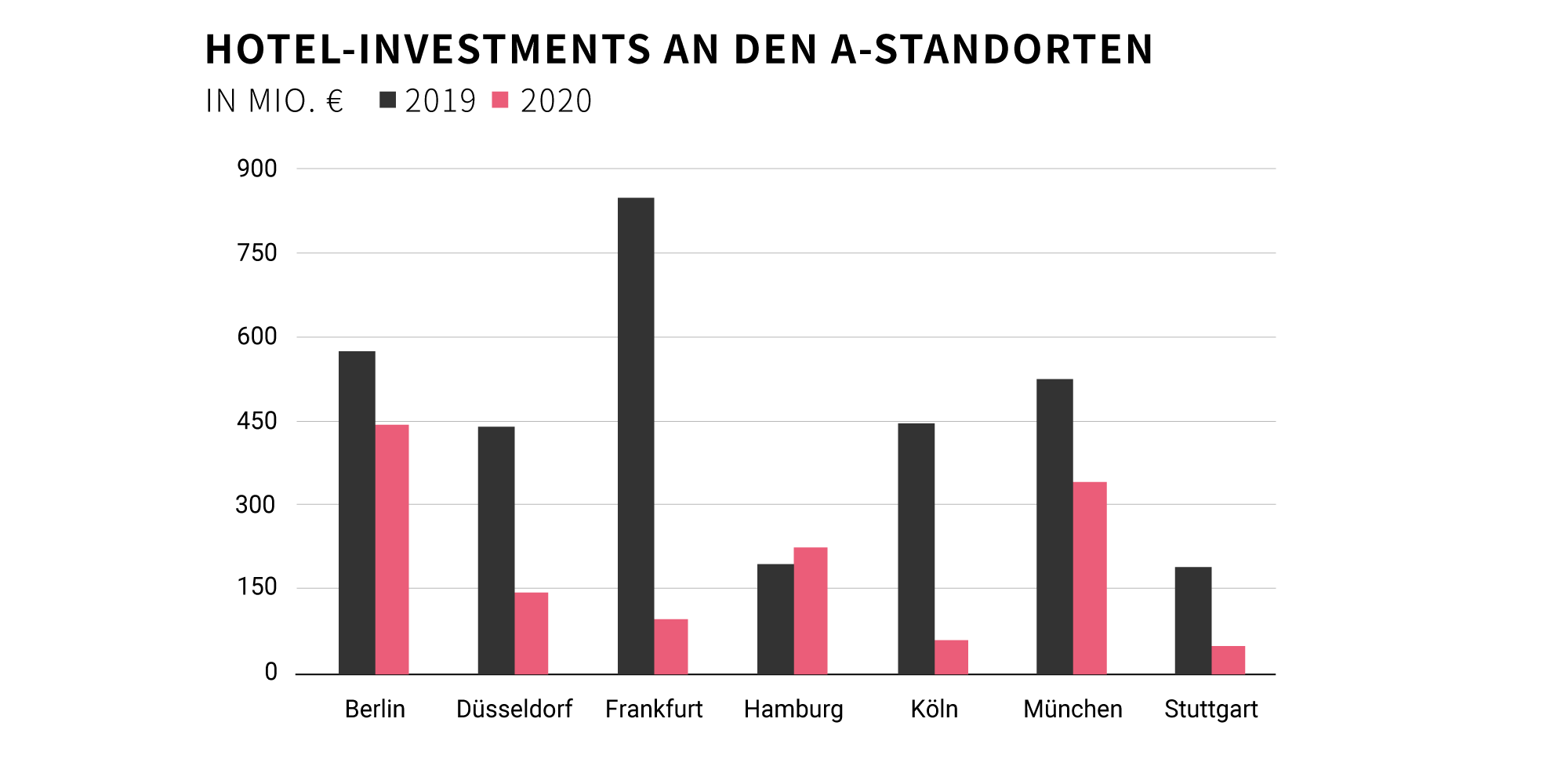

In der Vergangenheit haben ausländische Investor*innen den deutschen Hotel- Investmentmarkt dominiert. Doch dieser Trend ist seit Jahren rückläufig. 2020 machten die ausländischen Investor*innen nur noch 44 % aus und erreichten damit den niedrigsten Wert seit 2009.

Städte, die eher als klassische Business-Städte gelten wie Stuttgart, Düsseldorf oder Frankfurt mussten 2020 starke Einbußen hinnehmen. Städte, die eher touristisch interessant sind wie Berlin und München haben zwar auch geringere Investitionsvolumen als im Vorjahr, aber diese scheinen noch eher verkraftbar. Die einzige Stadt, die 2020 sogar einen Zuwachs verzeichnen konnte, war Hamburg. Dazu haben besonders der Verkauf des niu Yen in der City Süd und das Intercity Hotel in Barmbek beigetragen. Eine interessante Entwicklung ist außerdem, dass besonders die kleineren Städte, die nicht zu den A-Städten zählen, 2020 ihren Marktanteil steigern konnten. Von üblichen 20-30% machten diese 2020 schon 40% des Umsatzes aus.

Wer sich den Hotel-Investmentmarkt genauer anschaut, der erkennt schnell, dass genau dieser Markt wohl als Verlierer der Corona-Pandemie hervorgeht. Zwar konnten sich die Investitionsumsätze schrittweise im Jahresverlauf erholen, sind aber noch lange nicht bei ihrer Form aus 2019 zurück. Denn die anhaltenden Unsicherheiten halten Käufer*innen noch davon ab, in diesen Markt zu investieren.

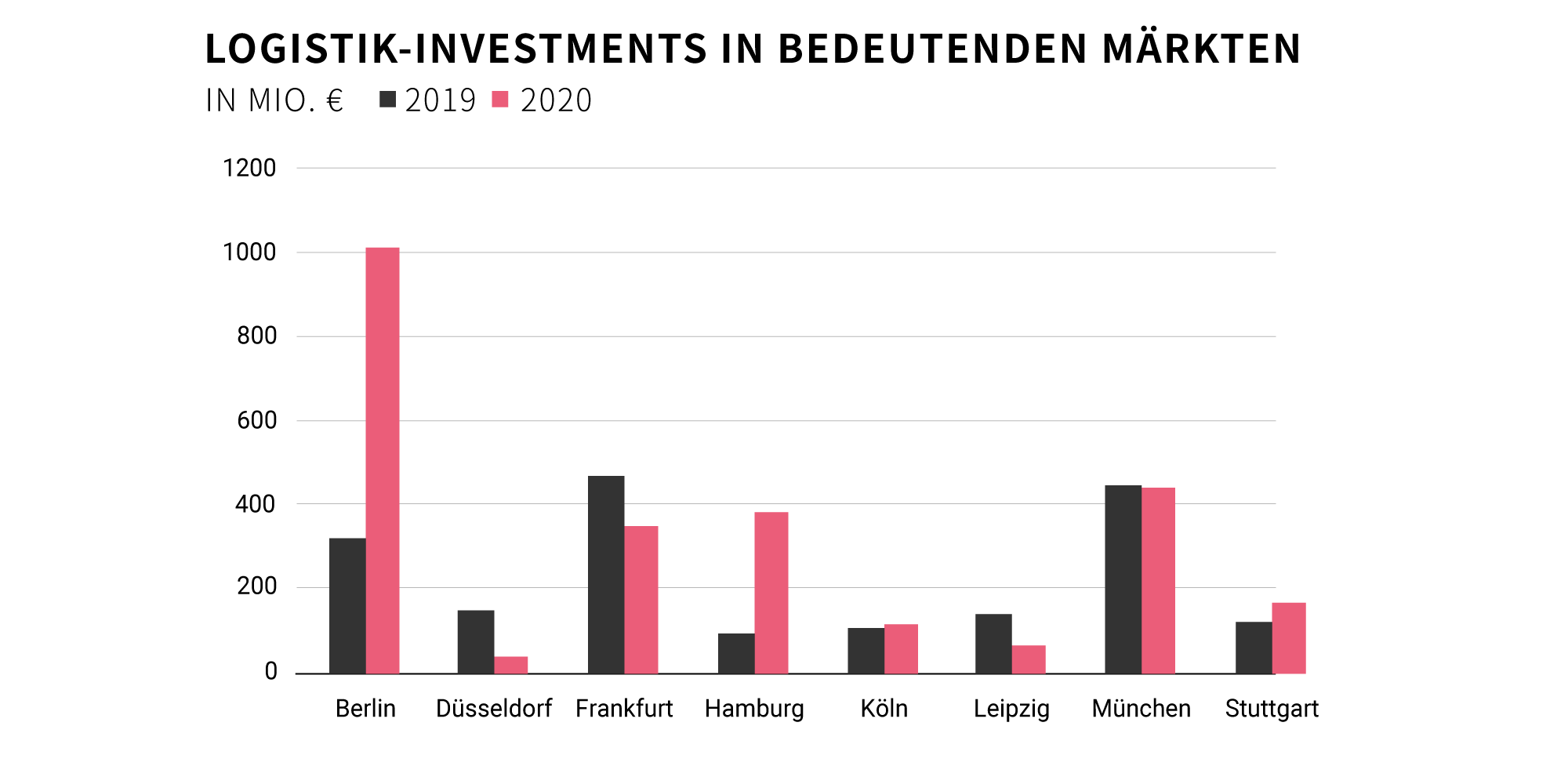

Der Logistik-Investmentmarkt kann als Gewinner der Corona-Krise betitelt werden. Auch wenn einzelne Bereiche der Logistikbranche mit kurzzeitigen Nachfrageinbußen umgehen musste, wie beispielsweise in der Automobilindustrie, konnten andere Bereiche wie die Lebensmittellogistik oder der E-Commerce große Gewinne erzielen. 2020 war das zweitbeste je registrierte Jahr mit 7,9 Mrd. € der Logistikbranche verzeichnet werden. Auch in diesem Investmentmarkt gibt es spannende Entwicklungen zu beobachten:

Berlin konnte mit einem Investitionsvolumen von 1 Mrd. € den eigenen Rekord knacken und erzielt das bisher beste Jahr und konnte das Ergebnis vom Vorjahr sogar verdreifachen. Schauen wir uns die anderen Städte an (siehe Abbildung) sehen wir ein durchwachsenes Bild. Teilweise konnten die Städte wie Hamburg ihr Vorjahr übertreffen, andere Städte wie Düsseldorf hingegen mussten Einbußen hinnehmen.

Aufgrund der hervorragenden Performance der Logistikimmobilien während der Corona-Krise ist die Nachfrage gestiegen. Dies ist auch an der Rendite spürbar. Diese sind in allen A-Städten gesunken und liegen nun nur noch bei durchschnittlich 3,35%.

Der Logistik-Investmentmarkt hat sich 2020 nicht nur als krisenresistent, sondern auch als Gewinn der weltweiten Corona-Krise erwiesen. Es ist also auch in 2021 davon auszugehen, dass dieser Markt nicht einbricht, sondern weiterwächst – jedoch muss auch damit gerechnet werden, dass die Renditen erneut zurück gehen werden.

Wenn es im Investment-Bereich einen Gewinner der Corona-Pandemie gibt, dann ist es ohne Zweifel der Wohn-Investmentmarkt. Denn trotz der großen Unsicherheiten im vergangenen Jahr konnte dieser Markt eines seiner besten Ergebnisse bis jetzt erzielen. Damit lag 2020 rund 36% über dem langjährigen Durchschnitt und 7% über dem Vorjahr. Auch in diesem Markt haben verschiedenen Entwicklungen zu den guten Ergebnissen beigetragen:

Die Übernahme von Adler Real Estate durch Ado Properties im ersten Quartal 2020 macht mehr als 25% des Gesamtergebnisses aus. Diese Übernahme hat, wenn wir uns rein die Zahlen betrachten, einen sehr guten Einfluss auf den Wohninvestmentmarkt gehabt. Allerdings auch ohne diese Übernahme kann man von einem sehr erfolgreichen Jahr sprechen – und keinesfalls von einem Krisenjahr.

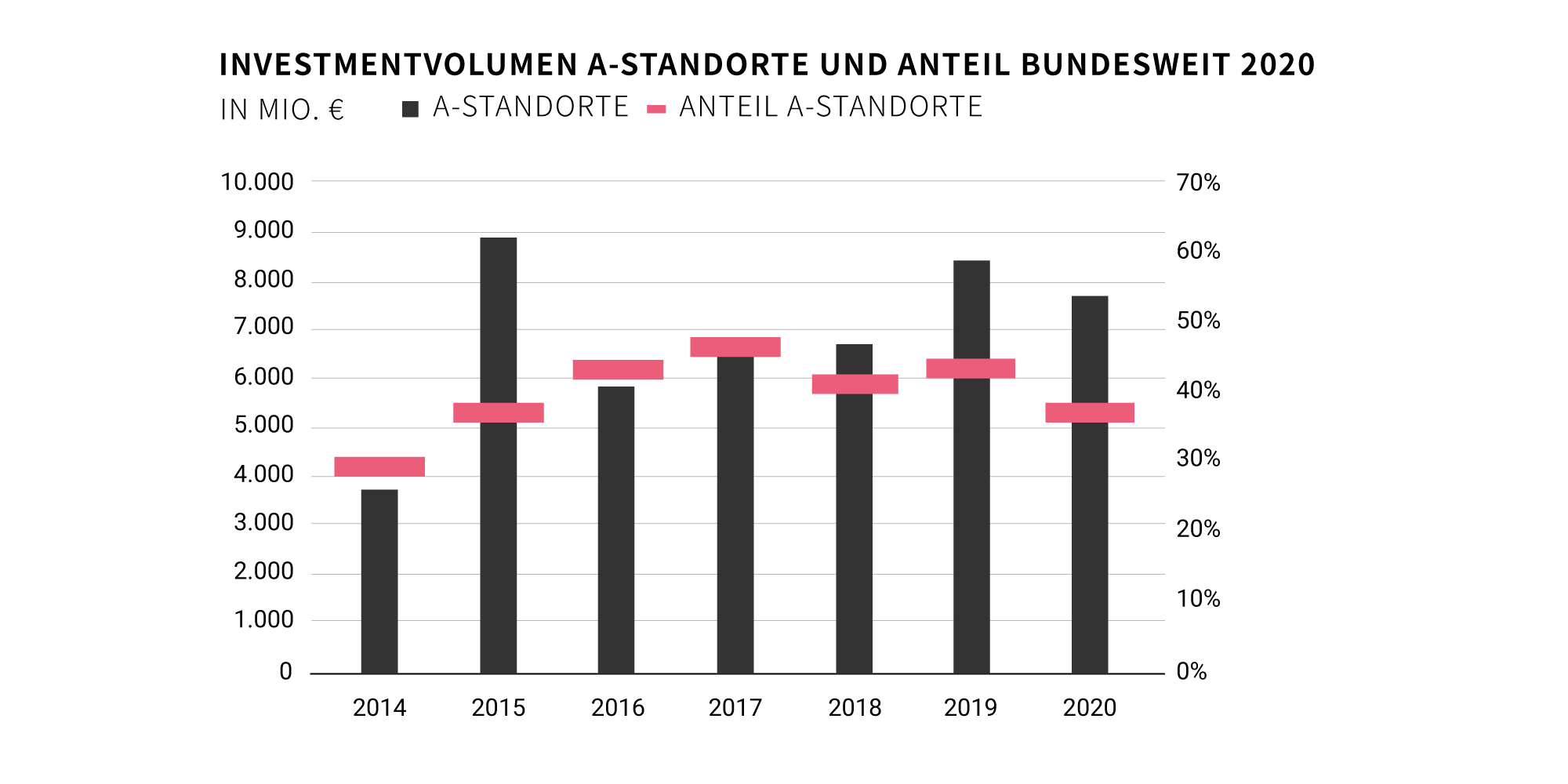

Die A-Städte in Deutschland haben 2020 im Investmentmarkt rund 7,7 Mrd. € erzielen können. An der Spitze? Berlin! Mit knapp 3,9 Mrd. €. Dieses Investitionsvolumen entspricht ungefähr dem Investitionsvolumen aller anderen Städte zusammen. Frankfurt konnte 1,3 Mrd. € erzielen, Hamburg rund 1 Mrd. €, München 628 Mio. €, Düsseldorf 575 Mio. €, Köln 307 Mio. € und Stuttgart nur 30 Mio. €.

Der Wohninvestmentmarkt in Deutschland war in der Vergangenheit immer in den Händen von inländischen Investor*innen – mit rund 80% des Umsatzes. Doch 2020 lässt sich hier bereits eine Veränderung erkennen. Denn seit 2008 gleicht sich der Anteil von inländischen und ausländischen Investor*innen fast aus. Ausländischen Investor*innen haben 2020 rund 49,9% ausgemacht.

Für Investor*innen lohnt sich auch in Zukunft noch ein intensiver Blick auf den Wohninvestmentmarkt der deutschen A-Städte. Denn im Vergleich zum Büroinvestmentmarkt ist der Wohnungsmarkt weniger von Mietausfällen betroffen. In den A-Städten kommt hinzu, dass weiterhin ein zu geringes Angebot für Mieter*innen besteht.