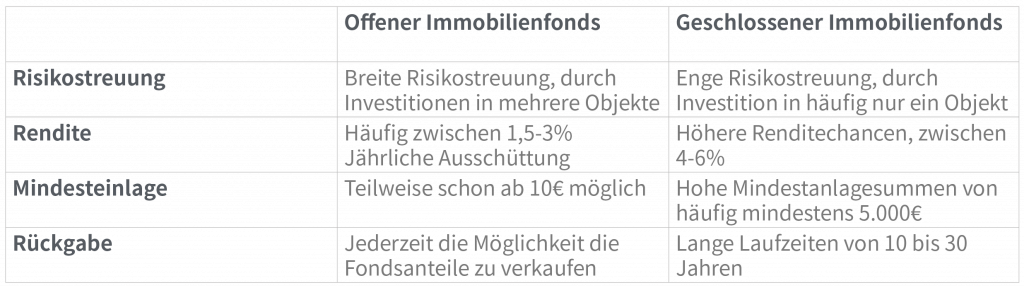

Bei einem offenen Immobilienfonds handelt es sich um ein klassisches, an der Börse gehandeltes, Investmentfonds. Die Anleger*innen können ihre Anteile jederzeit wieder verkaufen oder neue Fondsanteile erwerben. Durch die geringen Geldbeträge ist diese Art der Immobilienfonds auch für Privat- und Kleinanleger*innen interessant. Der offene Immobilienfonds wird von einem Fondsmanagement-Team verwaltet und dieses streut das eingesetzte Kapital über verschiedene Projekte, um das Risiko zu minimieren.

Diese Art der Investmentfonds wird nicht an der Börse gehandelt und richtet sich eher weniger an Klein- und Privatanleger*innen, da hier häufig lange Laufzeiten von 10 bis 30 Jahre und ein hohes Investment von nicht selten 5.000€ gefordert wird. Hinzu kommt, dass die Anleger*innen bei einem geschlossenen Immobilienfonds nicht jederzeit ihre Anteile wieder verkaufen können – außer sie nehmen hohe Verluste in Kauf.

Wenn Sie Ihr Geld lukrativ anlegen möchten, sollten Sie grundsätzlich Ihr eingesetztes Kapital breit streuen.

Wir empfehlen Ihnen, sich einmal unsere Projekte anzuschauen. Denn auch Immobilien-Crowdinvesting bringt eine hohe Rendite von bis zu 7,5% p.a. – doch wir zeigen im Vergleich zu geschlossenen Immobilienfonds alle Kosten und Fakten transparent auf.